2018年11月21日に国税庁から「仮想通貨に関する税務上の取扱いについて(FAQ)」(以下、「FAQ」という)が公表されました。これは昨年2017年12月1日に公表された「仮想通貨に関する所得の計算方法等について(情報)」(以下、「所得の計算方法等について」)で取りまとめられたものから、各税目ごとに寄せられた一般的な質問等を取りまとめられた更新版の位置づけのものとなっています。

したがって、内容としては変更点はなく、情報の補足がメインになっています。

当然、仮想通貨投資家にとっては、2018年度の仮想通貨の所得に関する取扱いは、この「FAQ」に基づき適正に計算及び申告が必要になります。

目次

仮想通貨に関する「FAQ」の概要

今回の「FAQ」で公表された事項については、昨年度に公表された「所得の計算方法等について」から計算方法等について変更があるものではなく、一般に寄せられた質問に対して税務の基本原則から解説したものとしての位置づけとなっています。

その中でも、追加的な情報として目立ったものとしては、国税庁が用意した「仮想通貨の計算書(総平均法用)」(以下、「計算書」という)を利用して仮想通貨交換業者から送付されてくる「年間取引報告書」(以下、「報告書」という)の情報を入力すれば簡便に所得金額を計算することができるといった内容です。

ただし、この点についても国外の仮想通貨取引所を利用されている方やマイニング等の仮想通貨取引を行っている方、移動平均法を利用した所得の算定には現在の「計算書」では対応が難しいといった印象を受けます。

新たに公表された事項

追加的・補足的な情報として新たに以下の8つの事項が公表されています。

1. 仮想通貨の必要経費について

仮想通貨の売却による所得の計算上、経費として認められるものを例示しています。

・売却した仮想通貨の取得価額

・売却の際に支払った手数料

・インターネットやスマートフォン等の回線利用料

・パソコン等の購入費用

等、仮想通貨の売却のために必要な支出であると認められる部分の金額に限り、必要経費に算入することができると明確化されました。

「仮想通貨の売却のために必要な支出」は、回線利用料等の経費のうち、実際に仮想通貨取引に利用した分を按分計算する必要がある点に留意が必要です。

2. 仮想通貨の取得価額の計算方法の変更について

昨年公表された「所得の計算方法等について」では、移動平均法を用いるのが相当とし、継続適用を要件に総平均法を用いて算定することができると公表されました。今回の「FAQ」では、昨年度以前に移動平均法を採用していた方については今後総平均法を継続することを前提に計算方法を変更することができると明確化されました。なお、この場合、昨年度までの計算結果を遡及せず、変更した年度から総平均法を採用することとなります。

3. 仮想通貨の購入価額や売却価額が分からない場合の取扱い

仮想通貨取引の取引履歴が残っていない場合についての、仮想通貨の購入価額や売却価額の取扱いが明確化されました。

・国内の仮想通貨交換業者を通じた仮想通貨取引については、平成30年1月1日以後に各交換業者から交付される「年間取引報告書」から情報を入手する

・上記以外の場合(国外の仮想通貨交換業者での取引や個人間取引の場合)は銀行口座の入出金情報等から情報を入手したり、仮想通貨取引の履歴及び公表されている取引相場を利用して購入価額や売却価額を確認する

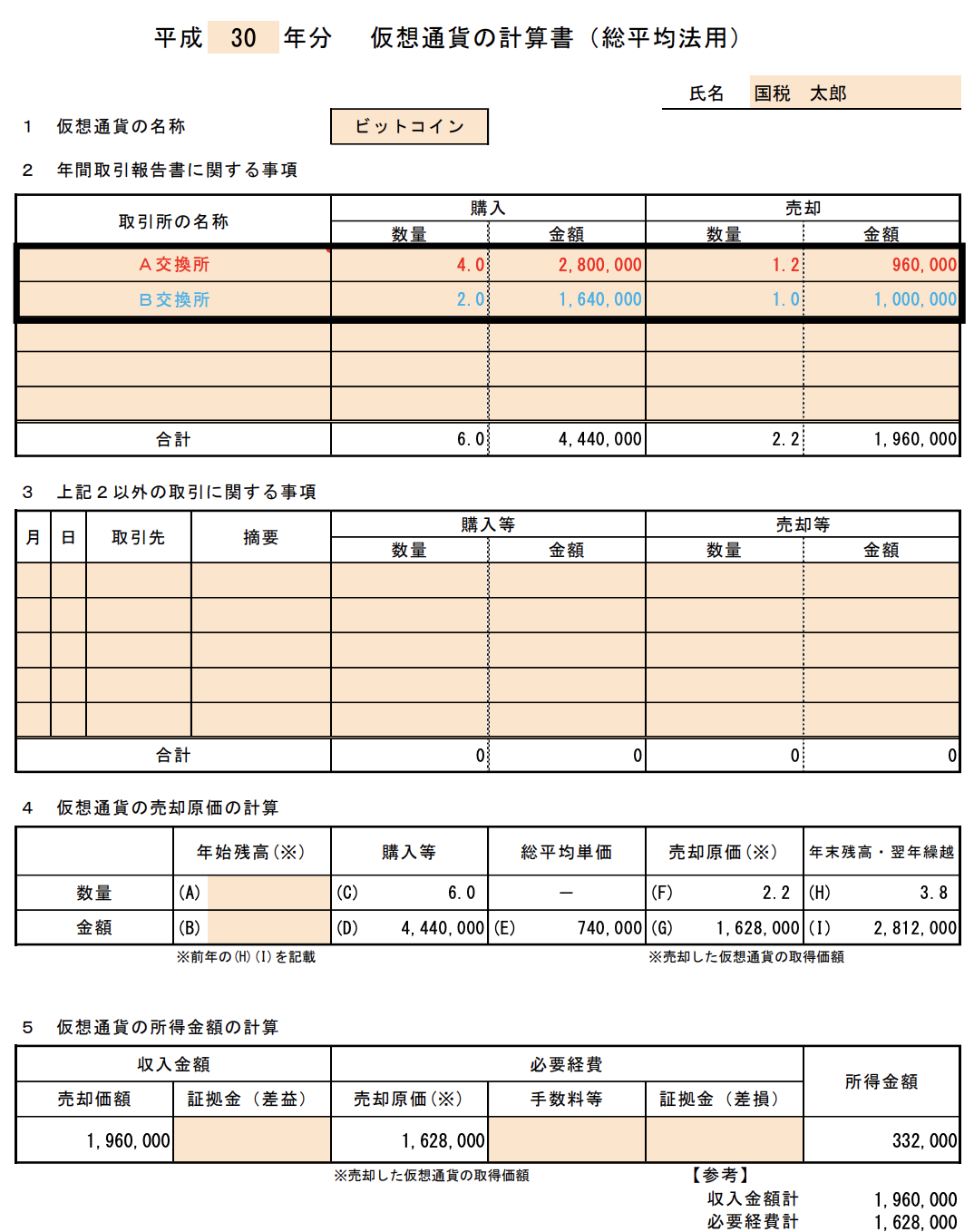

4. 年間取引報告書を活用した仮想通貨の所得金額の計算について

仮想通貨交換業者から送付されてくる「年間取引報告書」の情報を国税庁HPに掲載されている「計算書」に入力すれば、簡便に所得金額を計算することができるとなっています。これは年間取引報告書を活用した仮想通貨取引に係る申告手続の簡便化を図ったものとなります。

なお、当該計算書においても移動平均法で所得金額の計算を行う場合や、海外取引所を利用している方等は実質的に計算の簡略化は難しいと考えられます。

5. 仮想通貨を相続や贈与により取得した場合の課税関係について

仮想通貨を相続もしくは遺贈または贈与により取得した場合の相続税法の取扱いが明確化されました。

仮想通貨を相続もしくは遺贈または贈与により取得した場合は、仮想通貨交換業者が公表する課税時期における取引価格により相続税または贈与税が課税されます。なお、活発な市場が存在しない仮想通貨の場合には、その仮想通貨の内容や性質、取引実態等を勘案し、個別に評価します。

なお、相続人から仮想通貨交換業者に「残高証明書」の交付依頼を行うことによって仮想通貨の残高情報を今後入手することができることとなります。

6. 給与等の支払いを仮想通貨で行った際の源泉所得税の取扱いについて

従業員の給与を仮想通貨で支払った場合について、現金で支払ったときと同様、源泉徴収義務者(給与の支払側)は、源泉徴収税額の計算を行うことになります。なお、その際には、仮想通貨を支給時の価格で評価し、計算することとなります。

7. 財産債務調書への取扱いについて

仮想通貨も財産債務調書の対象となることが明確化されました。

そのため、2018年12月31日に一定金額以上仮想通貨を保有されている方は財産債務調書を作成し提出する義務が生じる可能性があります。

8. 国外財産調書への記載の要否について

国内居住者の方が国外の仮想通貨取引所に保有する仮想通貨は、国外財産調書の対象にならないことが明確化されました。

国税庁FAQに沿った確定申告を行うには

今回の記事では、新たに公表された「FAQ」で、新たに明確化された取扱いを速報版として掲載しました。

「FAQ」の位置づけはあくまで情報の補足であり、基本的には昨年度と同じ前提に基づいて確定申告を行うことになります。

国税庁のFAQに沿って申告する必要があることはわかっていても、「確定申告って難しそう」と思う方も少なくありません。

そこでお勧めしたいのが、1分でカンタン無料診断できる『仮想通貨の確定申告フロー診断』。

ほとんどの人にとって、仮想通貨に関する確定申告ははじめてになります。

まずは自分にあった確定申告フローを調べてみることからはじめてましょう。