仮想通貨取引での所得に課される税金対策の一つとして、法人設立を考えたことがある方も多いのではないでしょうか。

法人化する事によって税金面で様々なメリットがある一方で考慮しなければならないデメリットもあります。しかし仮想通貨投資家が法人を設立することについての情報が少ないことや、仮想通貨税務に精通した税理士が少ないこともあり、法人化について興味があるけれど、どう検討したらよいのかわからないという方も多いかと思います。

本記事では、現在個人投資家として仮想通貨トレードを行っている方に向けて、法人化のメリット・デメリットから、法人化をするべき判断基準、法人化をするにあたってやるべきことを解説していきます。

目次

法人設立のメリットについて

個人の仮想通貨取引での所得には、所得税と住民税をあわせて最大で55%の税率が課されます。

税金対策の1つにトレードのための法人を設立するという方法がありますが、さまざまなメリットがある一方で、法人化によるデメリットも存在します。

法人を設立する上でこれらをよく理解することが重要です。

まずは法人設立のメリットについて代表的なものを紹介していきます。

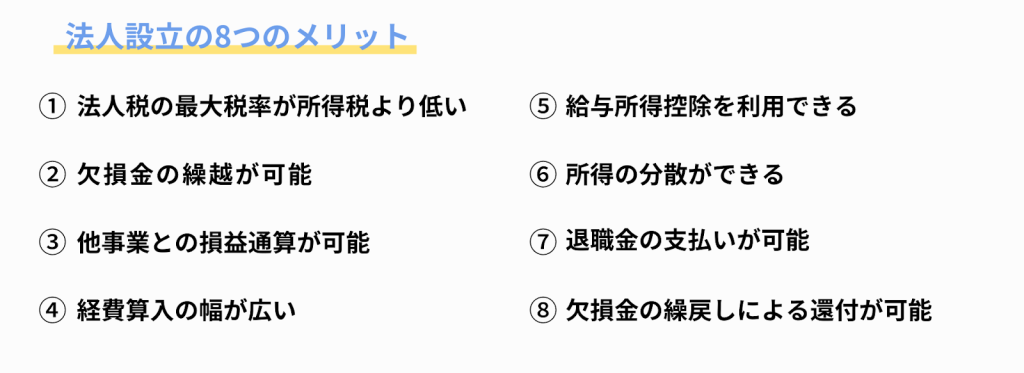

法人税の最大税率が所得税より低い

個人での仮想通貨所得は雑所得区分で累進課税となり、最大で45%、住民税も含めると最大で約55%の税率が課されます。

一方で法人税の税率は最大で23.2%、法人税だけでなく、住民税及び事業税も考慮にいれた法定実効税率は最大で34%程度*です。所得が一定以上の場合は、法人化した方が税率を低く抑えられます。ただし、所得が少ないうちは法人化するよりも個人として所得税の適用を受けることが有効な場合もありますし、あくまでお金が残るのは法人という点は注意が必要です。

*資本金1億円以下の中小企業、東京都の場合(2020年6月現在)。会社規模や都道府県により実効税率は変わります。

欠損金の繰越が可能

個人での仮想通貨取引による損失は翌年以降に繰越することはできません。

仮に個人事業主として事業から発生した損失がある場合でも、その損失を繰り越せる期間は3年間となります。

それに対して、法人の赤字(繰越欠損金)は10年間繰り越すことができます。

損失を10年間繰り越すことができるので、将来に大きな利益を出したときに損失分と相殺し、所得を低くすることができます。

値動きの大きい仮想通貨では、損失が出てしまうことも考えられますが、こうした損失を翌年度以降の利益と相殺することができることは非常に大きなメリットであり、欠損金の繰越控除の制度は大きな武器になると言えるでしょう。

他事業との損益通算が可能

法人では複数の事業がある場合はすべての事業から発生した利益を合計し法人全体の所得を計算し、その所得に対して課税されます。

例えば不動産事業で1,000万円の利益があり、仮想通貨事業で700万円の損失がある場合は、法人全体の所得である300万円に課税されます。

一方で個人での仮想通貨取引の場合、基本的には雑所得として認識するため、損失が出た場合でも他の所得と損益通算することはできません。

このように仮想通貨取引で損失がある場合でも、不動産など、その他の事業で利益が出ている場合は法人全体で合計されるので損失分が相殺されます。

経費参入の幅が広い

法人では、法人としての活動に必要な出費は経費として計上することができます。

他にも、仮想通貨取引に必要な経費だけでなく、法人が契約者となっている生命保険料を一定の条件のもとで経費にできるなど、法人として認められている権利を行使することによって費用を計上することが可能です。

給与所得控除を利用できる

会社員が給与を与えられたとき、給与額にそのまま所得税が課税されるのではなく、会社員にとっての経費のようなものとして給与所得控除*(1)が認められます。

給与所得控除後の金額に所得税が課税されることになります。

また、役員報酬にも給与所得と同様に給与所得控除が適用されます。

まず法人から役員報酬を支払うと、いくつかの条件はありますが基本的に損金*(2)として認められるので法人の所得額が低くなります。

支払われた役員報酬には、個人として給与所得控除が適用されるので個人にかかってくる所得税額も減らすことができます。

一方で個人事業主の場合は給与所得控除を利用できません。

売上から必要経費を引いた利益に対してそのまま課税されます。

(青色申告の場合であれば特別控除で10万円または65万円の控除を利用できます。)

*(1)給与所得控除: 給与額に応じて決められた割合を差し引くことができる控除のこと。

*(2)損金:法人の資産の減少をきたす原価・費用・損失の額こと。法人税を計算するときに収益(益金)から損金が差し引かれる。

所得の分散ができる

給与所得にかかる所得税は累進課税制となっており所得が増えるほど税率が上がっていきます。

自分1人に対して、役員報酬を1,000万円とするよりも、自分に500万円、配偶者に500万円といったように配偶者や家族を役員や従業員として迎え入れ、報酬を支払うことで、所得を分散させると、1人あたりの所得額が低くなるので節税できる可能性があります。

(家族などへ報酬を支払うには、実際に業務を行うなど実態が必要となります点にご留意ください)

退職金の支払いが可能

役員退職金を含む退職金は所得税法上、取扱いが優遇されており税負担が軽くなっています。

いくつかの条件はありますが、適正であれば法人側でも全額損金として認められるものです。

退職金を支給することにより、個人での所得税率を低く抑えつつ、法人税についても低く抑えることができる場合があります。

こちらは退職時である必要があるので利用できる場合は非常に制限されている点、ご留意ください。

欠損金の繰越による還付が可能

欠損金の繰戻還付とは前期に黒字で法人税を納税した法人が、今期に赤字になった場合に、前期に納税した法人税の全部、または一部の還付を請求することができるというものです。繰戻還付が適用される条件として、資本金1億円以下の中小法人であること、黒字だった前年度と赤字である今年度で連続して青色申告をしているなどがあります。

詳しい適用条件は国税庁の欠損金の繰戻しによる還付に記載されています。

【繰戻還付の例】

前期の所得金額(黒字)は1,000万円で、法人税を200万円納税したとします。今期は経営悪化のため、500万円の欠損(赤字)を出しました。

このときの還付金額の計算方法は以下のようになります。

このケースでは100万円の法人税額の還付を請求することができます。

法人化のデメリットについて

法人化にもデメリットがあり、主に費用と手間がかかる点になります。

例えば、法人を設立するまでには登記作業が必要となり、そのための費用も発生します。

また、利益も自由に使うことはできず、法人税もかかってきます。

税金が減るメリットだけにとらわれず、デメリットも理解したうえで、法人化を検討することをおすすめします。

設立時に費用と手間がかかる

法人設立には費用がかかります。

最近では合同会社など比較的に安価で設立できる法人がありますが、株式会社を設立するには最低でも20万円前後の費用がかかります。

さらに出資金の払込、登記書類の準備、提出など様々な作業が必要になります。

登記内容を変更するには登記変更費用がかかるため多くの手間と時間、費用がかかる事が予想されます。

銀行・仮想通貨取引所で法人口座を解説できないことがある

法人を設立したら、まず銀行の法人口座を開設する必要があります。

しかし、法人口座の開設を申し込む際に、法人の定款に記載されている事業目的が仮想通貨投資となっていると、口座を開設することができない銀行が多く存在しています。

そのため、法人口座を開設することができる銀行が限られるというデメリットがあります。

また、法人として仮想通貨取引をする際に仮想通貨取引所で法人口座を開設する必要がありますが、法人口座を開設できない取引所が存在します。

法人口座を開設できない取引所では基本的に法人として取引することができないので、法人口座を開設できる取引所を選ばなければいけません。

個人用の口座を法人のものとして取引すると、利益を出した場合に個人の利益として取り扱われていまい、法人の利益として認められない可能性があります。

法人のお金を自由に使うことはできない

個人でトレードをしている場合は基本的に納税資金を準備する事ができれば資金の使い道は自由です。

しかし法人の場合、利益は法人口座に入金されます。

法人のお金を自由に口座から引き出して使ってしまうと税務上トラブルを引き起こす可能性があります。

もし役員個人が法人からお金を引き出す場合は貸借関係を明確にした契約書が必要になります。

また、損金として認められ利益から差し引くことができる役員報酬は一定額で支払わなければならず、年に一度しか変更できません。

大きく利益が出た月だけ役員報酬を増やし、節税するといったことはできないのです。

会社維持費がかかる

法人の場合、赤字であっても決算をして税務申告をする義務が生じます。

個人の場合は自分で確定申告をする場合は多いですが、法人は非常に複雑な書類の提出が必要になります。

また、毎月会計処理を行い法人の損益の計算を把握しておく必要があるので、税理士との顧問契約を結ぶケースが多く、顧問料がかかります。

また、法人ではその年の所得が赤字であっても、法人住民税を支払わなければなりません。

法人住民税は会社の規模によって変わりますが、資本金1,000万円以下、従業員数50名以下の場合でも7万円の納付が必要です。

仮想通貨取引の含み益も利益として計上することになる

個人での仮想通貨取引の場合、年末に含み益*がある場合でもその含み益に対して課税されません。

一方で、法人では決算期末時に保有する仮想通貨を時価評価して損益を計上する必要があり、含み益が課税対象になるという違いがあります。

そのため、納税するための現金が足りず、長期保有する予定だった仮想通貨を売却して納税資金を確保しなければならなくなるといったような事態も想定されます。

反対に、期末時で含み損を抱えている仮想通貨がある場合には、その含み損を会社の利益から差し引くことができるため、課税対象となる利益を圧縮する効果を得ることができます。

一概にデメリットとは言えませんが、仮想通貨の中長期投資をする方はよく検討しなければいけないポイントといえるでしょう。

*含み益:現在の時価が、取得した価格を上回っているときの利益のこと

法人化の損益分岐点

ここまで法人化のメリット・デメリットについて解説してきました。

これからは、実際に法人化を検討する際に重要な指標となる損益分岐点と、かかる税金の計算方法について解説していきます。

損益分岐点となる金額は、利用できる控除などの要因で変わってきますが、給与以外の収入が800万~1,000万円ほど発生する場合が損益分岐点とされています。

「個人で発生する税金」と「法人化した場合に発生する税金」を比較して得する水準となる金額が損益分岐点となり、「個人で発生する税金」は利用できる控除等複数の要因で変動するため、金額にばらつきがあります。

このように損益分岐点を一概に述べることは難しいのですが、所得が800万円を超える方は一度法人化をした方が得なのか以下の方法で検討してみましょう。

法人設立 検討の手順

- STEP① 個人で発生する税金の算出

- 給与所得

- 雑所得

- 使える控除を確認

- 発生する税金を算出

- STEP② 法人化した場合に発生する税金の算出

- 個人の税金

- 法人の税金

- STEP③ 両者を比較

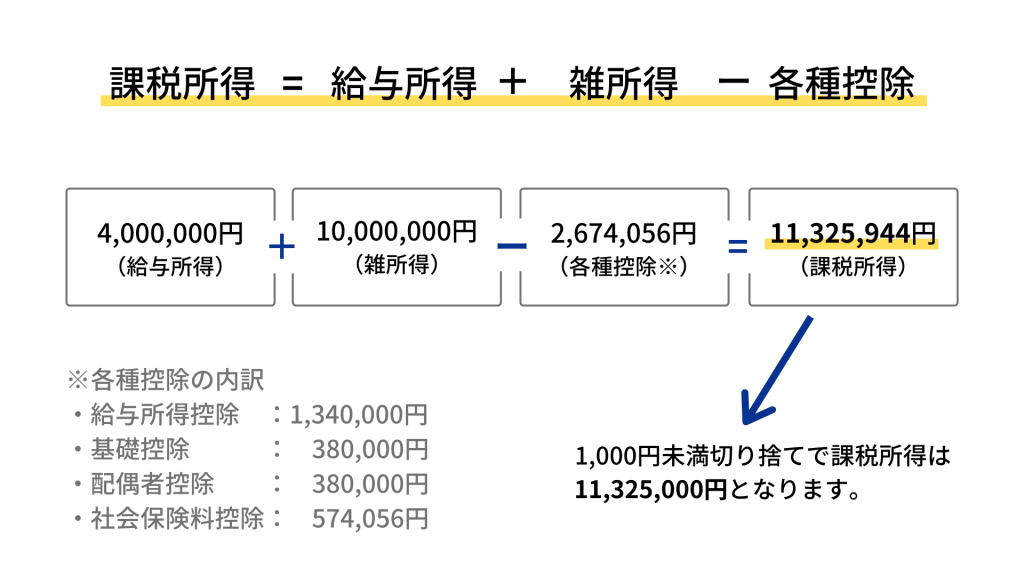

では、東京都在住で、給与所得400万円、仮想通貨の取引による利益が1,000万円あるケースで説明します。

STEP① 個人で発生する税金を算出

まず「個人で発生する税金」を考えてみましょう。

● 給与所得:400万円

● 雑所得(仮想通貨):1000万円

● 利用できる控除:所得控除、配偶者控除、社会保険料控除

発生する税金を計算するにあたり、最初に「課税所得」を算出する必要があります。

課税所得とは収入から経費などを引き、そこからさらに各種控除を引いた金額のことで、この金額に対して、税率をかけて税金の計算をします。

(参考:所得控除一覧)

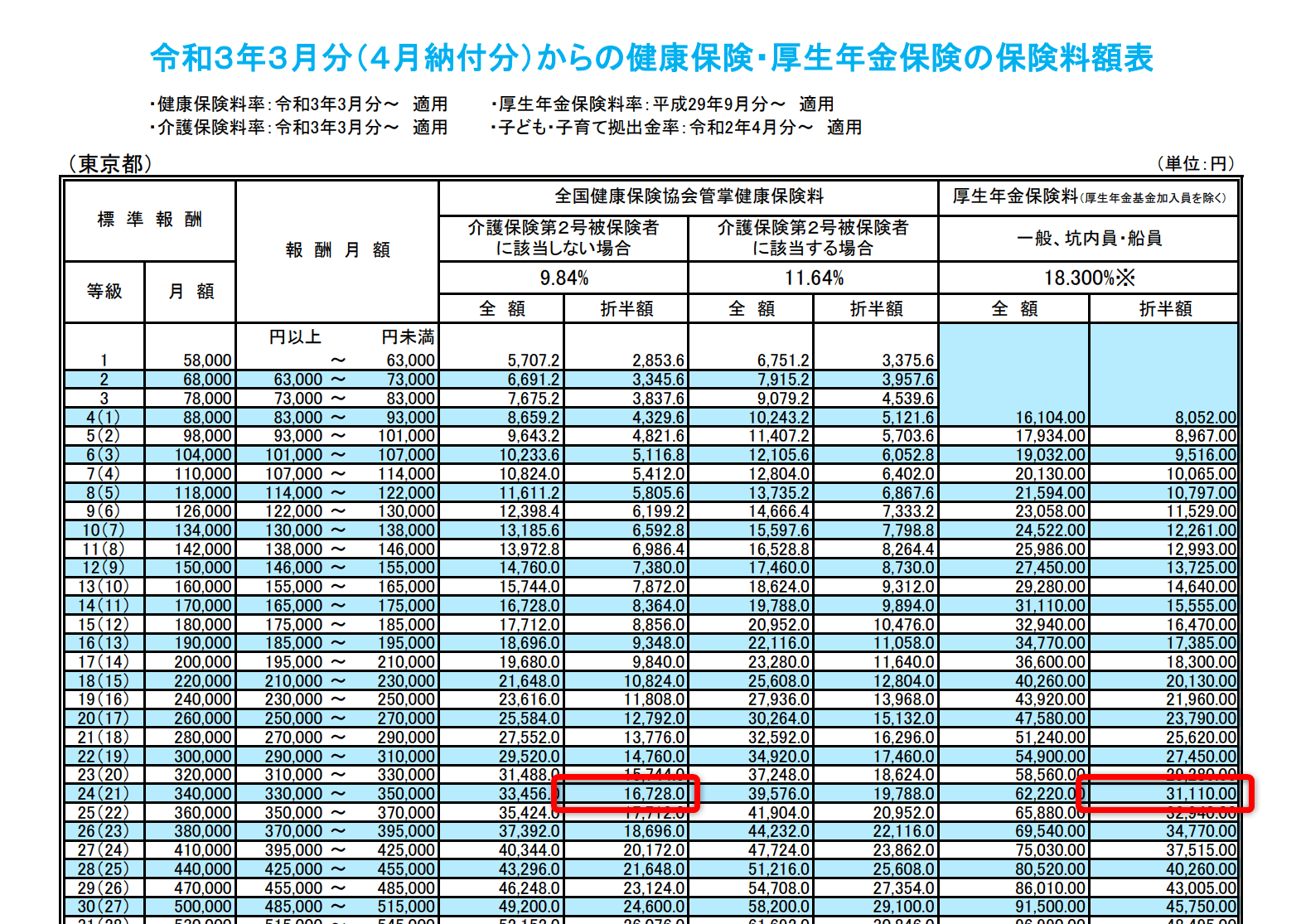

(参考:社会保険料額計算)

東京都・月収34万円(年収約400万円)=(16,728+31,110)×12=574,056円

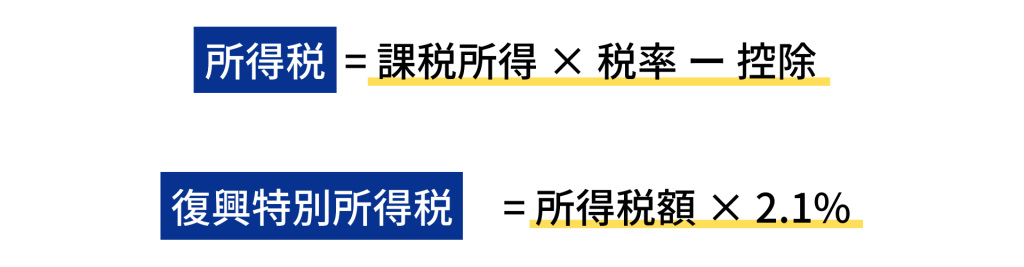

【所得税の計算】

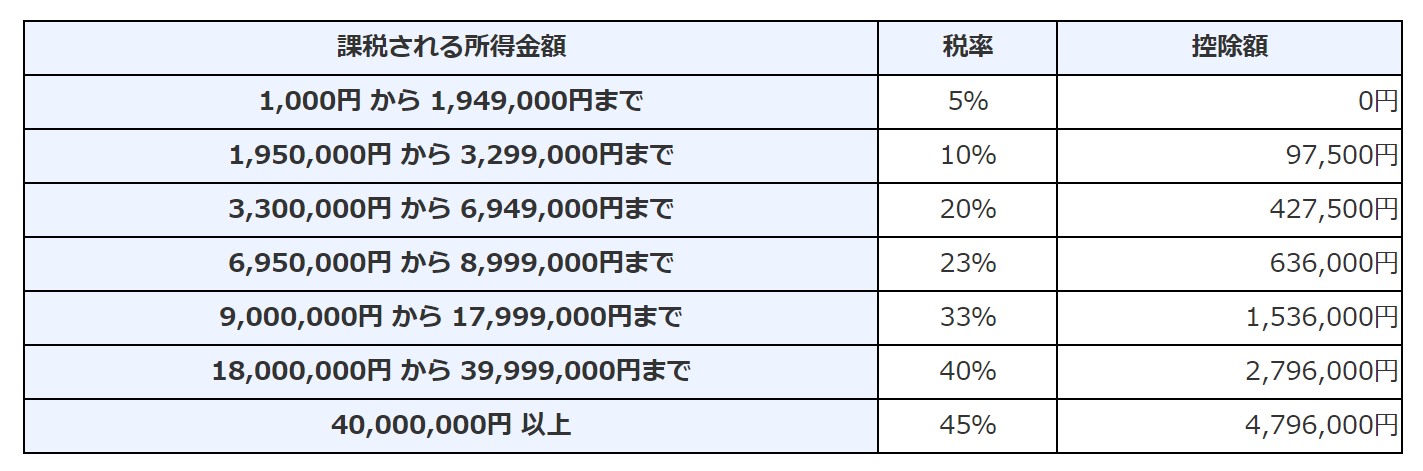

次に所得税について計算していきます。所得税は所得の大きさによって税率が変わる累進課税制度です。

所得税に加えて「復興特別所得税」も計算していきます。

(参考:国税庁)

[課税所得が11,325,000円の場合]

課税所得 11,325,000円 × 税率33% ー 控除 1,536,000円 = 所得税額2,201,250円

所得税額 2,201,250円 × 2.1% = 復興特別所得税額 46,226円

所得税合計:2,247,000円(百円未満切り捨て)

【住民税の計算】

[課税所得が11,325,000円の場合]

課税所得 11,325,000円 × 税率10% - 調整控除額 2,500円= 住民税額 1,130,033円

この金額に固定の税金である均等割5,000円を足します。

住民税合計額 1,135,000円(百円未満切り捨て)

(参考:東京都主税局「個人住民税」)

【個人で発生する税金の合計】

所得税と住民税の合計:3,382,000円

(うち所得税2,247,000円、住民税1,135,000円)

STEP② 法人化する場合に発生する税金を算出

仮想通貨取引の利益1,000万円を法人の所得とします。

社長個人も勤めている会社から給与を受け取っているため、法人での税金と社長個人にかかる税金を算出します。

< 法人 >

● 所得:1,000万円

< 社長個人 >

● 給与所得:400万円

● 利用できる控除:所得控除・配偶者控除・社会保険料控除

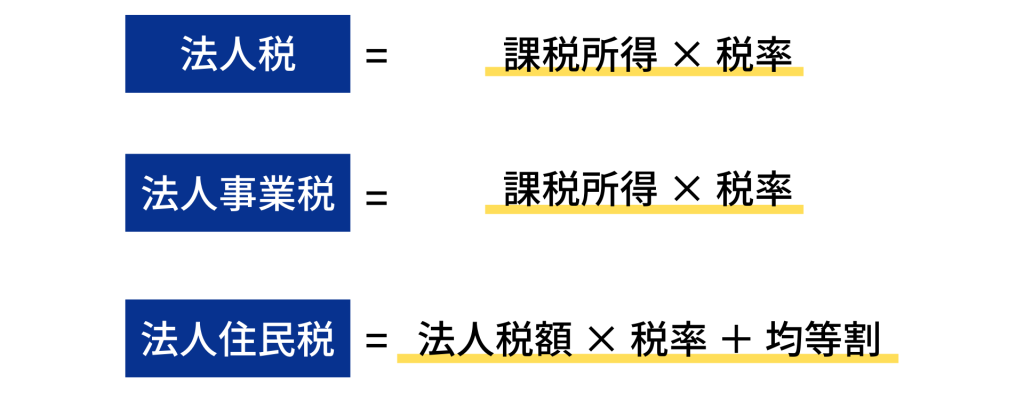

法人で発生する税金

(国税庁:法人税の税率)

※法人事業税と法人住民税は「地方税」となり都道府県によって異なります。

(参考:東京都:https://www.tax.metro.tokyo.lg.jp/kazei/houjinji.html)

[課税所得が10,000,000円の場合の法人にかかる税金]

- 法人税合計:1,984,000円

- 課税所得(800万円以下の部分)に対し19%:1,520,000円

- 課税所得(800万円超の部分)に対し23.2%:464,000円

- 法人事業税合計:492,000円

- 課税所得(400万円以下の部分)に対し3.5%:140,000円

- 課税所得(400万円以上の部分)に対し5.3%:212,000円

- 課税所得(800万円以上の部分)に対し7%:140,000円

- 法人住民税:208,880円

- 法人税 1,984,000円 × 7% + 均等割り 70,000円

法人3税合計:2,684,880円

社長個人の税金

80,500円(計算省略)

【合計】

法人の場合の合計税金:2,886,880円

| 法人で申告した場合の税額 | ||

| 法人 | 法人税 | 1,984,000円 |

| 法人事業税 | 208,880円 | |

| 法人住民税 | 492,000円 | |

| 個人 | 所得税 | 67,000円 |

| 住民税 | 135,000円 | |

| 合計 | 2,886,880円 | |

STEP③ 両者を比較する

それでは個人と法人での税額を比較してみましょう。

● 個人の雑所得で申告した場合:3,382,000円

● 法人で申告した場合:2,886,880円

差額:495,120円

支払う税額だけを比較すると、大きな差があることがわかりました。

ただし、実際には、この金額とは別で、法人では税理士報酬や法人設立費用などもかかってきます。

さらに社長個人等への役員報酬やその場合に生じる社会保険料なども影響があります。

そのため、法人設立にかかってくる費用や決算申告費などの税理士報酬、社長への役員報酬を踏まえた詳しい検討については、税理士などのプロに相談することをおすすめします。

法人化するにはどうすればいい?

実際に法人化するためには以下の手続きが必要となります。

法人化で必要な手続き

● 会社の基本的な事項の決定

● 必要書類等の準備と、定款等の書類一式の作成

● 公証人による定款認証

● 法務局への登記申請

● 各種届出

上記の手続きは煩雑であるため、ある程度の報酬は発生しますが、法人設立について税理士等の専門家にご相談の上手続きの代行を依頼するのも一つの手です。

株式会社Aerial partners 事業部長 / 公認会計士・税理士

監査法人でデューデリジェンス、原価計算導入コンサルなどの業務を中心に従事。また、証券会社の監査チームの主査として、分別管理に関する検証業務も行う。暗号資産事業者に対する経理支援を行っており、暗号資産会計・税務の知見に明るい。